سياقات ومتغيرات علاقات الطاقة بين تركيا ومصر

تمهيد

من المعروف أن مصر من الدول المهمة في إنتاج وتصدير الغاز، فهي تمتلك 63 تريليون قدم مكعب (Tcf) من الاحتياطيات المؤكدة بحسب إحصائيات عام 2021. وصدّرت مصر حوالي 64 مليار قدم مكعب من الغاز المسال في عام 2020، وفقًا للتقديرات التي قدمتها المراجعة الإحصائية للطاقة العالمية لعام 2021 لشركة بريتيش بتروليوم، حيث صدَّرت جزءًا كبيراً من إنتاجها إلى دول في منطقة آسيا والمحيط الهادئ، وأوروبا وتركيا. وبعد الغزو الروسي لأوكرانيا وارتفاع أسعار الغاز في السوق الأوروبية[1]، حوّلت الحكومة المصرية تشغيل المحطات الحرارية المنتجة للكهرباء من الغاز إلى الوقود البديل، لتقوم بتصدير الغاز إلى السوق الأوروبية بعدما ارتفع سعر المليون وحدة حرارية بريطانية من 5 دولار إلى 70 دولار في بعض الدول الأوروبية. ونجحت مصر من خلال هذه العملية في كسب 3 مليار دولار من تصدير الغاز خلال نصف السنة من عام 2022، في وقت يعاني فيه الاقتصاد المصري من انخفاض في كافة مؤشراته.

في حين تصنف تركيا من الدول المستوردة لكامل استهلاكها من الغاز والذي يبلغ بمتوسط سنوي 45 مليار متر مكعب وهي كمية كبيرة[2] وتستورد تركيا الغاز عبر طريقتين: الأولى خطوط الأنابيب، والثانية الغاز المسال عن طريق السفن.

وتعتبر كل من روسيا وأذربيجان وإيران والجزائر أهم موردي الغاز للسوق التركية[3].

وتسعى تركيا لتوقيع عقود طويلة الأجل مع مصر لاستيراد الغاز المسال، وقد طلب وزير الخارجية التركي مولود جاويش أوغلو من نظيره سامح شكري استمرار بيع الغاز المسال إلى أنقرة من خلال عقود طويلة الأجل. واحتلت تركيا المركز الأول في صادرات الغاز المسال المصرية في عام 2022، حيث استوردت تركيا 27% من صادرات مصر[4]، وقد بلغت قيمة الصادرات لتركيا 1.1 مليار دولار.

في هذه الورقة سنناقش انعكاسات أمن الطاقة على العلاقات بين الدولتين، حيث شهدت الدولتين خلافات حول بعض القضايا التي تخص تجارة الغاز، وتقسيم المناطق الاقتصادية في شرق البحر المتوسط، وقد تشهد العلاقات الطاقوية بين البلدين انفراجة لعدد من الأسباب نناقشها في هذه الورقة.

ومن المهم قبل الدخول في تفاصيل الورقة أن نوضح الفرق بين الغاز الطبيعي والمسال:

الغاز الطبيعي: هو الغاز المصدّر عبر خطوط الأنابيب من مصادر الإنتاج إلى مناطق الاستهلاك من دون أن يخضع لأي معالجة، مثل خطوط الأنابيب بين روسيا وألمانيا.

الغاز المسال: هو الغاز الذي خضع لعمليات ضغط كبيرة ليتم تخزينه على متن ناقلات مخصصة لنقل الغاز، ليتم بعدها تسييله في مناطق الإنتاج عبر محطات تتواجد عادة على سواحل بحار الدول. وتعدّ قطر من الدول الكبرى في انتاج وتصدير الغاز المسال.

أولاً. سياق الخلافات بين الدولتين على علاقات الطاقة

لم تكن الخلافات السياسية بين تركيا ومصر هي المسبب الرئيسي لتوتر العلاقات بين الدولتين، بل كانت الدولتان تعيشان حالة من التنافس على أمور تتعلق بأمن الطاقة والتي نناقشها في هذه الفقرة:

1. الخلاف التركي المصري على ترسيم الحدود المائية شرق البحر المتوسط

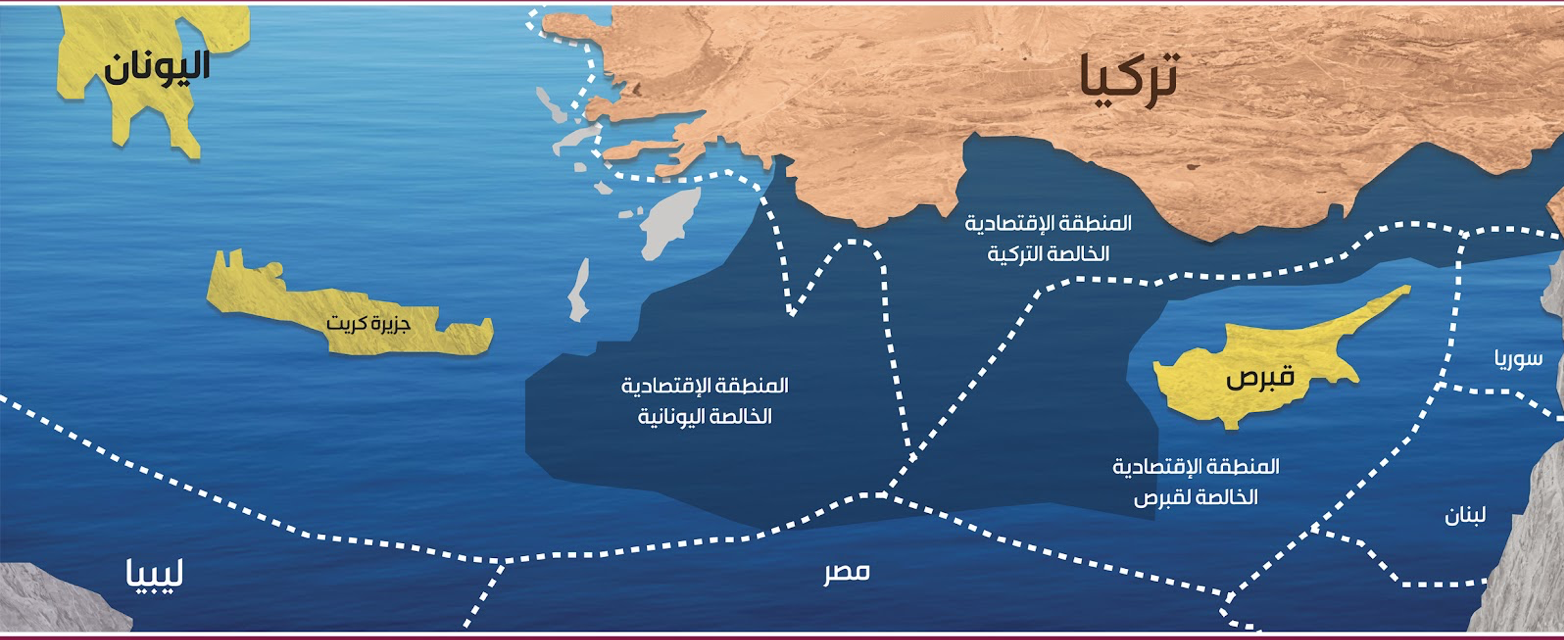

تعتبر قضية ترسيم الحدود المائية في شرق البحر المتوسط من أعقد القضايا التي يختلف عليها البلدان، ويرجع ذلك لتوقيع مصر مع اليونان اتفاقية لترسيم الحدود المائية للمناطق الاقتصادية الخالصة لكلا الدولتين[5] في شهر آب/ أغسطس 2020، والتي تمثل اعترافا مصريا لليونان بمساحة مائية تعتبرها تركيا جزءا من منطقتها الاقتصادية الخالصة وذلك وفقا للاتفاقية التي وقعتها تركيا مع ليبيا لترسيم حدودها البحرية عام 2019، وفي الخريطة رقم (1) نوضح الفرق بين وجهات نظر الدول حول مناطق التقسيم، وبذلك أصبحت مصر جزءاً من الخلاف على ترسيم الحدود المائية مع تركيا. وحتى الآن لم توقع كل من مصر وتركيا على معاهدة تتفق فيها الدولتان على الحدود المائية لكلا الدولتين، مع التأكيد على صعوبة تحقيق هذا الامر، لأن مصر اعترفت بالحدود البحرية لكل من اليونان وقبرص الجنوبية، وتم إرسال الاتفاقية إلى الأمم المتحدة وتم توثيقها. وسيبقى هذا الملف عالقا بين الدولتين لفترة طويلة وسيكون من الصعب حله.

- المنطقة البحرية باللون الغامق تمثل وجهة النظر التركية.

- الخطوط المنقطة تمثل وجهة النظر اليونانية والمصرية والقبرصية.

تظهر الخريطة الخلاف الكبير على تقاسم الحدود المائية بين الدول المطلة على شرق البحر المتوسط.

2. المنافسة بين الدولتين على تأسيس مركز دولي لسوق الغاز

أعلنت كل من مصر وتركيا كل منهما على حدة عن خطط لتأسيس مركز دولي للغاز في البلدين، وتركيا كانت سباقة في تأسيس البنية التحتية القادرة على أن تكون المركز الدولي، فقد دشنت خط الأنابيب الذي يصل أذربيجان بأوروبا عبر أراضيها، وبنت خزاناً كبيراً لتخزين الغاز وتصديره، وأنشأت 4 محطات لتسييل الغاز وهي ثاني أكثر دولة امتلاكاً لمحطات التسييل في المنطقة وأوروبا بعد إسبانيا التي تمتلك 6 محطات[6]. وبدأت تركيا بتصدير الغاز المستورد منذ سنتين وبكميات قليلة. والآن تركيا في هذه المرحلة هي في طور استيراد الغاز من دول عديدة، مثل روسيا وأذربيجان وتركمانستان وإيران ومصر في صورة الغاز الطبيعي والمسال، ثم يُعاد تصديره إلى جنوب أوروبا وشرقها. وكان لتوقف صادرات الغاز الروسي إلى شمال أوروبا عبر ألمانيا بالكامل من خلال خطوط أنابيب نورد ستريم، دافعاً لموسكو لمحاولة إعادة تصدير غازها إلى دول الاتحاد الأوروبي عبر تركيا. وامتلاك أنقرة للبنية المتكاملة جعلها قادرة على أن تكون دولة عبور ومركزاً لنقل الغاز لدول الاتحاد الأوروبي.

أما بالنسبة لمصر فهي حالياً غير قادرة على أن تكون مركزاً دولياً لبيع الغاز لأن بنيتها التحتية لتسييل ونقل الغاز ليست بقادرة على أن تقوم بهذا الدور، فهي تمتلك فقط محطتين لتسيل الغاز ولا تربطها مع دول الاتحاد الأوروبي أي خطوط أنابيب، لذلك كانت تحاول تشجيع دول الاتحاد الأوروبي وإسرائيل على مشروع خط أنابيب يمتد من شرق المتوسط إلى اليونان، وتعود فكرة المشروع إلى عام 2013، وتمت بلورتها على شكل اتفاق وقعته كل من قبرص واليونان وإسرائيل في يناير 2020 في العاصمة اليونانية أثينا، ويسمى خط أنابيب شرق المتوسط EastMed. من الممكن أن يصنف المشروع إذا تم تنفيذه ذو أهمية جيوسياسية قصوى. وكان من المتوقع إنشاء خط الأنابيب بطول 1900 كيلومتر (1181 ميل)، يبدأ من حقول الغاز قبالة سواحل إسرائيل، ويستمر عبر جزيرتي قبرص وكريت حتى شبه الجزيرة البيلوبونيسية في اليونان. وسيستمر المسار بعد ذلك إلى البر الرئيسي لليونان، حيث سيلتقي بخط أنابيب “بوسيدون” والذي سينتهي في أوراديا بإيطاليا. ويمكن أن يتدفق الغاز الطبيعي من هناك إلى الشبكة الأوروبية، وكانت الخطة أن يتم تشغيل 1300 كيلومتر (808 أميال) من خط الأنابيب البالغ طوله 1900 كيلومتر تحت الماء. ومن خلال خط الأنابيب هذا كانت التوقعات تشير إلى قدرته على تصدير بين 9 – 11 مليار متر مكعب سنوياً من آبار إسرائيل وقبرص. وتقدر تكلفة المشروع بنحو 6 مليار يورو[7]. وكانت دول الاتحاد الأوروبي ستساهم بتمويل 40 ٪ من تكلفته [8].

ولكن ثمة صعوبات جديدة وقفت عائقاً أمام تنفيذ هذا المشروع، فمن المحتمل أن تكون احتياطيات الغاز المكتشفة جنوب قبرص وإسرائيل ومصر لا تحقق جدوى اقتصادية تتطلب بناء خط الأنابيب، فمن المهم قبل إطلاق المشروع أن يتم التأكد من وجود كميات كبيرة من الغاز وعلى أن تصنف أنها مجدية اقتصاديًا[9]، وتتفق جميع الأطراف المشاركة في المشروع على وجود تحدٍ تقنيٍ طبيعيٍ كبيرٍ يقف كعائق في تنفيذ المشروع لا سيما في مناطق يمكن أن يصل عمق البحر فيها 3000 متر[10].

وقد عملت مصر أيضاً في عام 2019 وبمساندة كل من إسرائيل، وقبرص، واليونان، وإيطاليا، والأردن، على تأسيس منتدى غاز شرق المتوسط (EMGF) في محاولة منهم لتنسيق سياسات الطاقة وإنشاء سوق غاز إقليمي، ولتطوير وتنظيم سوق الغاز الصاعد في المنطقة، مما يسمح لأعضائه بالاستفادة من موارد الغاز الطبيعي التي من الممكن أن تكتشف بكميات هائلة، ويحتمل أن تصبح المنطقة مركزاً لتصدير الغاز لأوروبا[11]. وقد تم استبعاد كل من تركيا، وسوريا ولبنان من المنتدى، وكان الهدف من تأسيس المنتدى مواجهة سياسات تركيا في شرق البحر المتوسط بعدما وقعت معاهدة ترسيم الحدود مع ليبيا وتدشينها عدداً من خطوط الغاز مع دول الاتحاد الأوروبي.

واستبعاد تركيا من منتدى الغاز سيكون عقبة رئيسية أمام مستقبل التعاون في مجال الطاقة في المنطقة، لأن انضمام تركيا للمنتدى كان سيحسن من فرص نجاحه، على الرغم من أنه من غير المحتمل أن تتم دعوة تركيا للانضمام طالما أن قبرص الجنوبية عضوا فيه، والنزاعات التاريخية مع اليونان حول ترسيم الحدود المائية ما زالت قائمة.

ثانياً. انفراج العلاقات الطاقوية بين البلدين

الانفراج الذي تشهده العلاقات السياسية بين تركيا ومصر قد يكون محدداً مهماً لارتفاع قيمة التبادل التجاري بين الدولتين لاسيما فيما يخص موضوع استيراد تركيا للغاز المصري، لكن يوحد أسباب أخرى فرضت نفسها على الدولتين يمكن القول عنها أنها تقنية وجغرافية أكثر منها سياسية:

السبب التقني، يعود لامتلاك تركيا أربع محطات لتسييل الغاز وبذلك هي قادرة على استقبال كميات كبيرة من الغاز المسال، على عكس الكثير من دول الاتحاد الأوروبي التي لا تمتلك إلى الآن محطات لتسييل الغاز مثل ألمانيا التي كانت تعتمد على الغاز الطبيعي الروسي المستورد عن طريق خطوط أنابيب، وبرلين هي الآن في طور بناء محطات التسييل.

السبب الجغرافي، القرب الجغرافي بين مكامن تسييل الغاز في مصر الواقعة في دمياط ومراكز تسييل الغاز في تركيا على بحر مرمرة، الأمر الذي يوفر على الدولتين الوقت والأجور المالية للنقل. فعلى سبيل المثال مصر تصدر جزءاً من إنتاجها إلى دول شرق آسيا وهي بعيدة جدا مقارنة بتركيا، والأخيرة أيضا استيرادها من مصر أفضل من الاستيراد من الولايات المتحدة الأمريكية، والجدوى الاقتصادية تقول أن الدولتين مستفيدتين من ناحية الوقت وانخفاض أجور النقل وبذلك حققتا جدوى اقتصادية.

وهناك سبب آخر لا يقل أهمية عن السببين الآخرين وهو انتهاء فكرة تأسيس خط أنابيب من شرق المتوسط إلى الاتحاد الأوروبي مما يحتم على مصر إيجاد أسواق بديلة، وتركيا من أكبر مستهلكي الغاز مقارنة بدول الاتحاد الأوروبي. كما ستشكل تركيا في المستقبل الممر الرئيسي لغاز شرق المتوسط باعتبار أن الرابط الوحيد بينها وبين أسواق الاتحاد الأوروبي يكون عبر خطي TANAP و TAP.

وفي السنوات الاخيرة طُرح مشروع لمد خط أنابيب غاز بين تركيا وإسرائيل، لكن إلى الآن لم يتم تبنيه رسمياً، ومع الحرب الأوكرانية، وبحث أوروبا عن بدائل للغاز الروسي، أعيد طرح المشروع في الفترة الأخيرة. و تقوم فكرة المشروع على بناء خط أنابيب تحت البحر من مواقع الغاز الطبيعي في إسرائيل ويمتد إلى تركيا ليتصل بخط TANAP المتوجه إلى أوروبا. وسيمتد خط الأنابيب من 500 إلى 550 كيلومتر، وبتكلفة بناء تقدر بـ1.5 مليار دولار وفقًا لمسؤولين إسرائيليين[12]، مما يجعله أكثر قابلية من ناحية الجدوى الاقتصادية من خط الأنابيب إيست ميد الذي تبلغ تكلفته 6 مليارات يورو.

أهم ما يجب توفره قبل عملية بناء خط الأنابيب، هو وجود الجدوى الاقتصادية، وتوفر البيئة القانونية. من الناحية الاقتصادية، تعتبر تكلفة بناء الأنبوب معقولة مقارنة بأنبوب الشرق الأوسط، وبحسب مسؤولين إسرائيليين يجب أن يتدفق الغاز بمعدل 8 إلى 10 مليارات متر مكعب سنوياً، وأي نسبة أقل من ذلك قد لا تكون مجدية اقتصادياً، وهنا يبرز الدور المصري لتكون مُصدِّراً للغاز عن طريق هذا المشروع، ومما يسهل عملية تصدير مصر للغاز هو وجود خط أنابيب جاهز بين مصر وإسرائيل.

الخلاصة

كمية الغاز المسال التي تستوردها تركيا من مصر ليست بالكمية الضخمة إذا قورنت بالكميات التي تستوردها من روسيا وأذربيجان وإيران، وقد لا تتجاوز 1 مليار متر مكعب، لكن قد تحقق لتركيا نوعاً من تنويع الواردات لتحقيق مستوى متقدم من أمن الطاقة، وقد تستخدم الواردات القادمة من مصر لتعيد تصديرها كغاز طبيعي إلى دول الاتحاد الأوروبي. وستحقق مصر فوائد مالية من تصديرها إلى تركيا لأنها ستوفر على نفسها التكلفة المالية والوقت من عملية النقل إذا ما قورنت بصادراتها إلى أسواق شرق آسيا.

ومن غير الوارد أن يكون للانفتاح في عملية تصدير الغاز المصري إلى تركيا أي انعكاسات على دول المنطقة سواء لدى إسرائيل، أو دول الخليج العربي الأخرى، بسبب محدودية الكمية التي تصدرها القاهرة لأنقرة، ولأن تركيا لا تعتمد على إسرائيل ودول الخليج العربي كدول مصدرة للغاز، بمعنى لا يوجد منافسة بين مصر والدول الأخرى على السوق التركية، بل إن معظم صادرات دول الخليج وإسرائيل موجهة إلى الصين واليابان وكوريا الجنوبية والهند.

[1][1][1] https://www.eia.gov/international/overview/country/EGY منصة مجلة الطاقة الامريكية, معطيات جمهورية مصر العربية. تسجيل الدخول 28.04.2023

[2] https://www.eia.gov/international/overview/country/TUR منصة مجلة الطاقة الامريكية, معطيات الجمهورية التركية. تسجيل الدخول 28.04.2023

[3] https://ayam.com.tr/changed-in-5-years-energy-in-turkey-between-2015-2020/ الشاغل حسن

[4] https://attaqa.net تركيا تطلب زيادة وارداتها من الغاز المصري /2023/04/11/

[5] https://www.bbc.com غاز البحر المتوسط: لماذا وصف أردوغان الاتفاقية المصرية اليونانية بأنها “لا قيمة لها“arabic

[6] https://www.ceer.eu/documents تقرير حول منصات تسييل الغاز في دول الاتحاد الاوروبي

[7] https://www.mc-doualiya.com إسرائيل–قبرص–اليونان توقع على اتفاق خط أنابيب غاز شرق المتوسط

[8] Gas heats up the eastern Mediterranean

[9] Gas heats up the eastern Mediterranean

[10] The Geopolitics of a Latent International Conflict in Eastern Mediterranean

[11] https://www.trtarabi.com/now/منتدى غازشرق المتوسط خطوة تهدد بخلق نزاعات جديدة -16058

[12] https://www.reuters.com/business/energy/israel-turkey-gas-pipeline-an-option-russia-wary-europe-sources-2022-03-29/

لقراءة المادة تحميل ملف pdf على الرابط التالي:

سياقات_ومتغيرات_علاقات_الطاقة_بين_تركيا_ومصر_